Я уже давно являюсь клиентом украинского Приватбанка. Этот банк отличается тем, что первым внедряет всякие удобные мобильные и интернет-фишки. Это сейчас системой «Приват-24» никого не удивишь, а вот года 3-4 назад… Что уж говорить про их интернет-клиент-банк (для юрлиц) с возможностью полностью работать со своими счетами в любой точке мира (главное — захватить с собой диск или флешку с ключом)!

Всё это прекрасно, и задумки у Приватбанка хороши, но вот их реализация и качество поддержки… И ещё один важный момент: при подключении к «Приват-24» у вас нет никаких бумажных документов, регламентирующих использование системы, а «я щёлкнул по ссылке в браузере» — это не довод в суде. Деньги — это штука серьёзная, и я считаю, что обязательно должен быть договор, особенно с учётом того, что «Приватбанк» меняет условия обслуживания без уведомления клиентов.

До недавнего времени аналогов «Приват-24» я не знал, хотя интересовался этим. А тут буквально вчера мне в Первом украинском международном банке (ПУМБ) предложили попробовать их обновлённый Internet-banking. Расскажу подробнее, ибо я впечатлён.

Подключение

Я являюсь клиентом ПУМБ — у меня там депозит и пластиковая карточка (выпущена к депозиту). Думаю, одним из условий подключения является наличие счета в этом банке.

После того как я высказал желание подключиться к Internet-banking’у, мне выдали договор (заметили, да? всё начинается с договора!). В этом документе описано, что я могу делать с использованием системы, права и обязанности сторон, а также ещё очень важный момент: мне выдаётся два пароля, пароль №1 — на вход в систему, пароль №2 — на подтверждение всех активных операций (переводов, открытия депозитов и прочего). Принимая договор, я соглашаюсь с тем, что пароль №2 будет использоваться как цифровая подпись, которая, в свою очередь, по силе равна моей собственноручной подписи. Кстати, аналогичный приём используется и в «Приват-24» — т.н. «пароль трансфера».

После выбора логина (т.е. я выбрал какой мне хочется) и подписания договора мне выдали скретч-карту с паролями:

Всё, готово 🙂 Всё быстро и удобно.

Безопасность

Зашёл на fuib.com, ссылку на Internet-banking проще всего найти на карте сайта, выполненной в виде картинки. Ещё до входа в систему вижу крупные ссылки: «Обеспечение безопасной работы», «Рекомендации по использованию».

Соединение с сервером — по HTTPS. Cтерев защитное покрытие на скретч-карте, нашёл там пароли №1 и №2. После входа система требует сразу же сменить пароль №1, что я и сделал.

Кстати, Internet Explorer не предлагает сохранить пароль после ввода, т.е. невозможна ситуация, когда я залогинился и сохранил пароль в браузере, а потом кто-то другой, сев за мой компьютер, вошёл в систему, использовав «подсказку» браузера.

Возможности системы

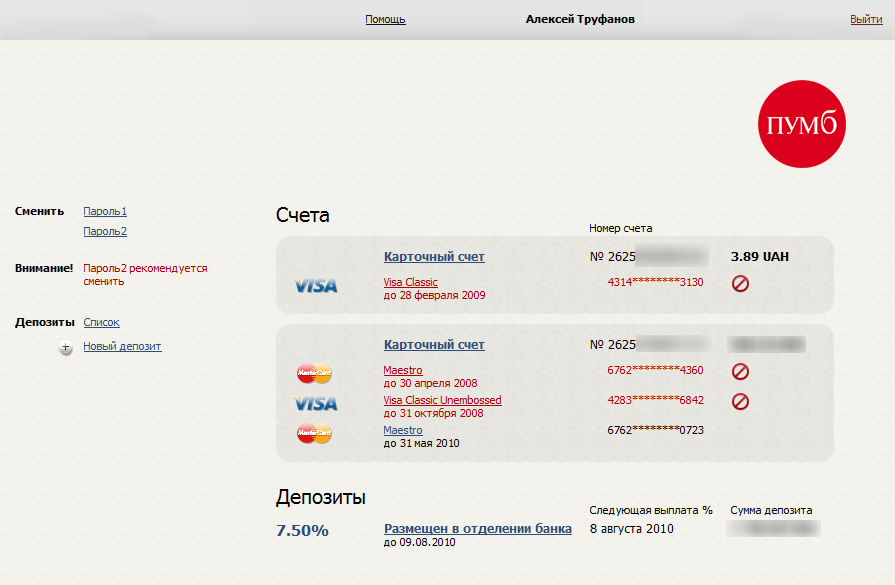

Очень понравилось, что мне не нужно ничего подключать, т.е. система сама показывает информацию по всем продуктам, которыми я пользуюсь или пользовался в прошлом: счета и карточки (даже закрытые), депозиты и проч. Красным цветом — уже «закрытые» карточки, можно также просмотреть мои предыдущие депозиты, в т.ч. сумму полученных по ним процентов:

При щелчке по депозиту получаем детальную информацию по нему:

Вы обратили внимание на фразу «Размещён в отделении банка»? Она говорит, что этот депозит я открывал, сходив в банк. Но можно открыть депозит прямо в системе Internet-banking! Для этого кликаем по ссылке «Новый депозит» (см. на первом скриншоте) и видим полный список видов вкладов с вариантами срока и валюты. После выбора понравившегося варианта отображается основная информация об условиях вклада и предлагается указать сумму вклада, источник денег (один из ваших счетов) и пароль №2. Таким образом, чтобы открыть депозит, требуется каким-то образом пополнить один из счетов (можно карточный). Насколько я знаю, сейчас мою карточку можно пополнить только в отделении. Может, на неё можно перевести деньги и из другого банка — это надо будет выяснить. Так же точно можно и пополнять депозит (если он допускает довложения) и снимать (переводить на счёт) часть суммы депозита (если условия депозита позволяют это).

Ещё один очень важный (особенно в настоящее время) момент —это ссылочка «Закрыть» в списке действий. Предположим ситуацию: выходной день, либо поздний вечер. И вы вдруг резко решаете снять деньги с депозита (например, что-то случилось и вам требуются деньги, прямо сию секунду, либо по телевизору сообщили что завтра курс доллара будет увеличен вдвое или Украина объявила о дефолте и неясно, что будет с банковской системой завтра, или что-то ещё). Расторжение депозита в ПУМБ сейчас — не проблема, но вы не хотите ждать 9:00 понедельника. Либо вы находитесь в другом конце Украины, и вам срочно нужны деньги. И тут выручает Internet-banking: нажимаем ссылку «Закрыть», вводим пароль, и в течение нескольких минут деньги на вашей карточке. Бежим в банкомат и снимаем.

Стоимость услуги

Бесплатно!

Что дальше?

Я надеюсь, что аналогичные услуги появятся и в других банках Украины. Пора ведь, давно пора.